Nel post di benvenuto a Roaming in Bayesland, ho collegato il suo lancio alla chiusura del Made in Italy Fund.

Nel corso degli anni, ho scritto ampiamente sugli investimenti in small cap italiane e sui fondi PIR, nelle Lettere Trimestrali del Fondo e, più recentemente, in quattro articoli pubblicati su LinkedIn nel 2024. Ho anche discusso le opportunità e le sfide della quotazione delle small cap in una serie di video conversazioni con CEO aziendali e altre personalità pubbliche, pubblicate sul canale YouTube Made in Italy CEOs, anch’esso lanciato nel 2024. In due di questi video, uno in italiano e uno in inglese, ho fornito una panoramica dei temi chiave e, verso la fine, ho parlato delle difficoltà e degli intoppi che hanno portato alla chiusura del Fondo.

Tornerò sulle gioie e i dolori dell’esperienza del Made in Italy Fund in un post successivo. Qui voglio parlare di un altro progetto che ho avviato nel 2024, e celebrarne i risultati del primo anno:

Mi spiego. Mentre lottavo ancora per mantenere a galla il Fondo, mi sono reso conto che avevo bisogno di dedicarmi a qualcosa di completamente diverso. Così, accettando la gentile offerta di un caro amico, ho iniziato a consigliarlo sulla gestione di un conto che aveva appositamente aperto su Interactive Brokers. Il mandato non avrebbe potuto essere più diverso dalle restrizioni delle small cap italiane:

Investi ovunque nel mondo. Cerca rendimenti assoluti. Esposizione azionaria dallo 0% al 100%. Orizzonte temporale triennale.

È stata la boccata d’aria fresca di cui avevo bisogno. Concentrarsi sulle small cap italiane non è un compito da poco, almeno per come faccio le cose: visitare le aziende, costruire modelli di valutazione, tenermi aggiornato, confrontarmi con i manager aziendali, leggere e scrivere report e presentazioni, parlare con gli investitori. È una missione molto impegnativa, che lascia poco tempo per esplorare altre opportunità di investimento nel vasto mondo. Ma è stata una limitazione che ho accettato volentieri e che ho trovato molto gratificante. Ad esempio, sono stato orgoglioso di riportare nella Lettera del primo trimestre 2021 che uno dei nostri titoli, la piccola e praticamente sconosciuta Intred, una società di telecomunicazioni, aveva registrato una performance doppia rispetto ad Apple dalla sua IPO nel 2018, e persino migliore degli altri FAANG (sì, prima che lo chiediate, anche migliore di Nvidia). Alla fine del 2021, il Made in Italy Fund aveva più che raddoppiato il suo valore, era stato il top performer del 2021 ed era tra i fondi azionari con le migliori performance in Italia e in Europa.

Fantastico, finché è durato.

Quando Intred e molti dei nostri altri titoli hanno iniziato a perdere terreno nel 2022, ho seguito la classica strategia del Value Investor: Stay Calm and Carry On. Ma l’attesa svolta non è arrivata, né nel 2022 – un anno negativo per tutti i mercati azionari – né nel 2023, quando le azioni sono rimbalzate ovunque tranne che su Euronext Growth Milano, il mercato dove era quotata la maggior parte delle nostre aziende. Il mio crescente senso di frustrazione è emerso nella Lettera del quarto trimestre 2023, dove ho aggiornato il grafico Intred vs. FAANG e ho notato che, nonostante altri due anni di solida e redditizia crescita, il prezzo delle azioni di Intred si era quasi dimezzato.

Quella è stata l’ultima delle nostre lettere trimestrali, che a quel punto erano diventate un’impresa estenuante. Nel 2024 le ho sostituite con gli articoli su LinkedIn e, verso la fine dell’anno, con il canale Made in Italy CEOs, una piattaforma dove molti degli amministratori delegati delle nostre aziende, tra cui Daniele Peli di Intred, hanno potuto raccontare la loro esperienza e sfogare la propria frustrazione. Il 2024 non ha fatto che aggravare la situazione, diventando il terzo anno negativo consecutivo per il mercato EGM e per il nostro Fondo. A quel punto, la frustrazione si era estesa ai nostri investitori, la maggior parte dei quali ci aveva pazientemente sostenuto, aspettando una svolta che non era mai arrivata.

Comunicare con investitori delusi è uno degli aspetti più difficili del lavoro di un asset manager. Non è divertente suonare come un disco rotto, soprattutto quando una lunga serie di risultati negativi inizia a intaccare l’autostima e a far sorgere dubbi sulle proprie capacità.

Ecco perché, quando si è presentata l’opportunità, ho accettato volentieri l’offerta del mio amico. Dopo alcuni mesi di intensa ricerca, ero pronto: alzando lo sguardo per guardare oltre il piccolo stagno su cui mi ero concentrato per nove anni, e aprendo gli occhi al profondo mare blu, ho trovato – non sorprendentemente – un sacco di pesci da pescare.

Alla fine, ho scelto dieci titoli, la maggior parte dei quali nell’oceano più grande – il mercato azionario statunitense – con altri in Europa e Australia. Per cambiare, nessuno in Italia – e, cosa ancora più nuova, nessuno con i problemi di liquidità di cui ero abituato a preoccuparmi. Come è nel mio stile, non ci sono grandi nomi noti, c’è un’ampia diversificazione settoriale, un buon mix tra valore corrente e crescita prospettica, e un basso turnover. Con dieci titoli, però, la volatilità è tanta!

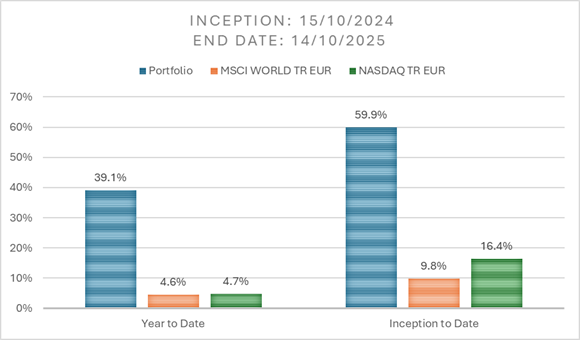

La liquidità è stata investita il 15 ottobre 2024. Un anno dopo, alla chiusura del 14 ottobre 2025, sono lieto di annunciare che il portafoglio ha reso il 59,9%, contro il 9,8% dell’indice MSCI World Total Return in euro e il 16,4% del Nasdaq Total Return in euro – sempre un buon concorrente con cui confrontarsi.

Risultato: Autostima ripristinata. Dubbio interiore ancora presente (come è giusto che sia), ma sotto controllo.

Contattatemi se desiderate saperne di più. Grazie alla fantastica piattaforma di Interactive Brokers, ogni centesimo è precisamente documentato.

Gli abbonati a pagamento potranno leggere i post sulle mie scelte azionarie. Considerate l’acquisto di un abbonamento a pagamento.

E se vi sentite particolarmente generosi questo Natale, diventate un sostenitore. L’importo è modificabile!

Grazie